L’Institut d’émission des DOM (IEDOM) de Guadeloupe et Îles du Nord a souhaité, en cette période de fêtes et de dépenses, sensibiliser sur les fraudes bancaires par une campagne Stop arnaques.

Après une première phase digitale, la campagne Stop arnaques lancée par l’IEDOM et l’IEOM prend une nouvelle dimension.

Du 23 au 30 décembre, elle s’installe dans l’espace public en Guadeloupe à travers un dispositif d’affichage urbain grand format.

L’objectif reste inchangé : alerter les usagers bancaires ultramarins sur les risques de fraude et les bons réflexes à adopter.

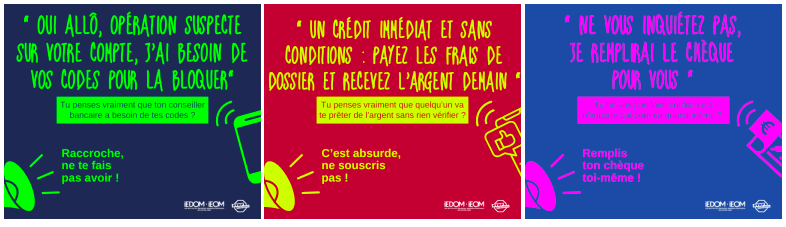

Trois types de fraude sont ciblées :

• Le faux conseiller bancaire

• Le crédit sans conditions

• La fraude au chèque

Quand on tient à son argent, on le retient ! Les visuels colorés et percutants, déjà diffusés en ligne, s’affichent désormais dans les rues, et les lieux de passage pour toucher un public encore plus large. Le ton reste direct et les messages clairs : il s’agit de rappeler que personne n’est à l’abri des arnaques, et que des gestes simples peuvent éviter de lourdes conséquences.

David Fardel, directeur adjoint de l’IEDOM, et Damion Gordon, responsable des études, ont tenu une conférence de presse. Le thème : La fraude en France en 2024 (dernières données complètes).

David Fardel :

Les données chiffrées

35 milliards ont été échangés en 2024 (+3,4% par rapport à 2023). Moins de chèques (-16%), plus de paiements scripturaux (+5,2).

89% des montants échangés se font par virement, 2,4% par carte, en valeur.

Quels moyens de paiement utilise-t-on ? Le paiement par carte représente 62% du total, les virements 17,7%, les prélèvements 14,2%, les retraits en DAB 3,2%, les chèques 2,3%

Pour quels montants ? Les virements portent sur 59,4% hors virements gros montants (VGM), 29,9% de virements dont VGM, 10,8% d’autres qui sont des prélèvements (6,2%), des paiements par carte 2,4%, de paiements par chèque (1,1%). Le retrait en DAB, c’est 0,4% du total.

La fraude représente, indiquaient MM. Fardel et Gordon, 1,189 milliards de préjudice. Le taux de fraude sur la carte est de 0,053%, les virements instantanés 0,046%.

Les principales sources de fraude sont la carte à distance (31%), le chèque (23%), le virement banque en ligne (21%).

Comment lutter contre la fraude ? Que faire en cas de fraude ?

Ecoutons David Fardel :

Plusieurs cas de fraudes

L’usurpation d’identité. Il faut déposer plainte, prévenir les banques sont on est client, consulter le fichier des comptes bancaires FICOBA (espace personnel sur impots.gouv.fr ou par voir postale au service des impôts auquel on est rattaché ) pour savoir si un compte bancaire a été ouvert à mon nom à mon insu, consulter le fichier des comptes d’Outre-mer FICOM en envoyant un courriel sur requisition-fiscom@iedom.fr, vérifier si je suis fiché auprès de la Banque de France/IEDOM en ligne via iedom.fr/le-droit-d-acces-aux-fichiers thématiques Fichiers d’incident puis Suis-je fiché à la Banque de France ? ou par courrier ou en agence.

Si je suis fiché, je transmets un dossier pour usurpation d’identité à l’IEDOM avec les documents suivants :

- Une lettre signée citant les banques auprès desquels je n’ai pas de compte ou de crédit et qui m’ont fiché

- Une copie de mon dépôt de plainte

- Une copie de ma pièce d’identité recto-verso

Si l’usurpation est reconnue, la banque de France indique une mention particulière pour les incidents concernés. Si une banque consulte les fichiers, elle constatera que je ne suis pas à l’origine des incidents.

Si je ne suis pas fiché, je continue à vérifier régulièrement.

Cartes bancaires et paiements en ligne. Si la carte bancaire a été piratée, il faut contacter immédiatement la banque et faire opposition. En cas de fraude avérée, la banque rembourse le montant concerné.

Pour prévenir la fraude :

- Ne pas communiquer ses informations personnelles ou bancaires

- Ne pas cliquer sur des liens dans des mails ou des sms non sollicités

- Utiliser des sites sécurisés pour les achats en ligne

- Se méfier des e-mails ou sms non sollicités s’ils demandent des informations confidentielles

- Vérifier toujours l’authenticité des communications

Virements bancaires frauduleux. Si un virement a été effectué via votre compte, prévenez la banque immédiatement, changez le mot de passe d’accès à votre espace client de banque en ligne, vérifiez tous les bénéficiaires enregistrés, les transactions programmées, informez votre banque si vous constatez quelque chose de suspect.

Envois de fonds sur un RIB frauduleux. Dans cette hypothèse, il faut contacter la banque sans attendre, demander le retour des fonds pour motif de fraude. Puisque la banque n’est pas responsable si l’erreur résulte de coordonnées incorrectes (BIC/IBAN erronés) de votre part, il faut dépser plainte immédiatement (commissariat ou gendarmerie).

Les bonnes pratiques à adopter :

- Méfiez-vous des propositions urgentes

- Examinez avec soin le RIB transmis

- Double vérification avant de procéder au virement.

Comment se faire rembourser ?

Le délai pour la conduite des investigations est de 30 jours, idem pour les modalités et délais de reprise des fonds.

NB : en cas de refus de remboursement ou de reprise de fonds, le prestataire de services de paiement doit informer clairement le client de cette décision et des raisons qui la justifient.