PAR Me LEILLA LECUSSON*

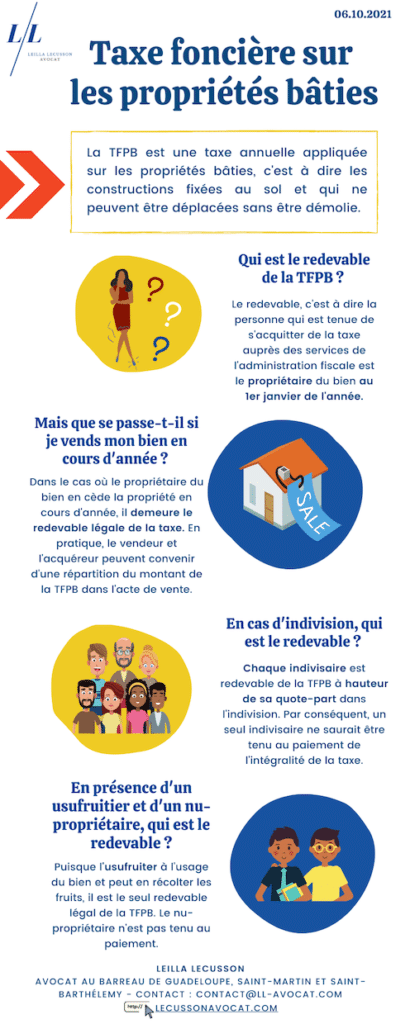

La taxe foncière sur les propriétés bâties (TFPB), est une taxe annuelle appliquée aux propriétés juridiquement qualifiées de bâties. Ainsi, la TFPB s’applique aux constructions fixées au sol et qui ne peuvent être déplacées sans être démolies, c’est le cas d’un immeuble destiné à l’habitation par exemple.

Si l’identification du bien soumis à la taxe ne présente généralement pas de difficulté, celle du redevable de la taxe en revanche, s’avère plus complexe. En effet, le changement de propriétaire en cours d’année ou encore la détention du bien en indivision ou en démembrement de propriété, emporte nécessairement des conséquences sur la qualité de redevable, à savoir la personne juridiquement tenue de s’acquitter de la taxe.

- Le redevable est le propriétaire au 1er janvier de l’année

Le premier principe qu’il convient de retenir en matière de TFPB, est que le redevable de la taxe est le propriétaire du bien au 1erjanvier de l’année d’imposition. En pratique, cela signifie que même si la propriété du bien est transférée en cours d’année, c’est le propriétaire au 1er janvier de l’année, le vendeur en cas de vente par exemple, qui demeure juridiquement tenu d’acquitter la taxe auprès de l’administration.

Ainsi, en cas de changement de propriétaire en cours d’année, il est particulièrement important de veiller à ce que la publication de cette mutation de propriété soit enregistrée au fichier immobilier. Dans l’affirmative, si la TFPB du bien cédé est adressée au vendeur l’année suivant la vente, une réclamation pourra valablement être adressée au service des impôts afin d’obtenir un dégrèvement.

- Que se passe-t-il en cas d’indivision ?

L’indivision, situation dans laquelle plusieurs personnes sont propriétaires d’un même bien, est une situation très courante en Guadeloupe et plus généralement en outre-mer. Or, parmi les multiples tensions qui résultent de cette situation juridique souvent subie, la question du paiement de la TFPB est particulièrement prégnante. Elle l’est d’autant plus, que dans certaines situations, un seul indivisaire s’acquitte de l’intégralité de la TFPB.

Pourtant, chaque indivisaire n’est propriétaire que d’une quote-part du bien et pas de son intégralité. C’est la raison pour laquelle en matière de TFPB, chaque indivisaire n’est redevable de la TFPB, qu’à hauteur de quote-part dans l’indivision. Par exemple, dans le cas d’un bien immobilier détenu en indivision par cinq indivisaires à part égale, chacun ne sera redevable que d’un cinquième de la TFPB. Un seul indivisaire ne pourra donc être tenu de s’acquitter de l’intégralité de la TFPB.

Dans le cas où un seul indivisaire se serait néanmoins acquitté à tort de l’intégralité de la TFPB, il peut en demander le remboursement.

- Qui est redevable de la taxe en présence d’un usufruitier et d’un nu-propriétaire ?

Le droit de propriété est lui-même composé de deux droits que sont l’usufruit et la nue-propriété. L’usufruit, est le droit de jouir du bien et d’en récolter les fruits, tandis que la nue-propriété est le droit de disposer du bien.

Par conséquent, puisque l’usufruitier est celui qui jouit réellement du bien et qui en perçoit les loyers en cas de mise en location, c’est l’usufruitier qui est le redevable légal de la TFPB et non le nu-propriétaire.

Ainsi, à réception de la TFPB, il est important de vérifier si vous êtes réellement le redevable de la taxe et si le montant réclamé est correct. A défaut, il conviendra d’adresser une réclamation à l’administration fiscale.

Avocat au barreau de Guadeloupe, Saint-Martin et Saint-Barthélemy

Site internet : https://lecussonavocat.com/

Email : contact@ll-avocat.com

Téléphone : 06 90 73 13 88